- · 《中国土地》期刊栏目设[01/26]

- · 《中国土地》投稿方式[01/26]

- · 中国土地版面费是多少[01/26]

这些房企都不拿地了

作者:网站采编关键词:

摘要:至今还在拿地的房企中,主要以国企、央企为主,且地方城投、平台公司的“托底”现象严重。 在集中供地的土拍模式下,土地拍卖逻辑与以往模式发生了根本性的改变。 截至6月末,

至今还在拿地的房企中,主要以国企、央企为主,且地方城投、平台公司的“托底”现象严重。

在集中供地的土拍模式下,土地拍卖逻辑与以往模式发生了根本性的改变。

截至6月末,百强房企投资金额的83%集中于22城,22城以外仅占17%,百强房企对于核心城市以外的投资可谓“慎之又慎”。

2022年上半年,各大房企的投资力度和意愿显著下滑,截至6月末,土地成交体量同环比下降均超五成,而随着能级的提升,成交量价同比降幅也持续增大。

2021年2月,自然资源部要求22个试点城市实施住宅用地“两集中”政策,即集中发布出让公告、集中组织出让活动,且2021年发布住宅用地公告不能超过3次,同时要求试点城市单列租赁住房用地占比一般不低于10%。

截至2021年底,龙湖的总土储建面为7354万平米,较2020年略降。

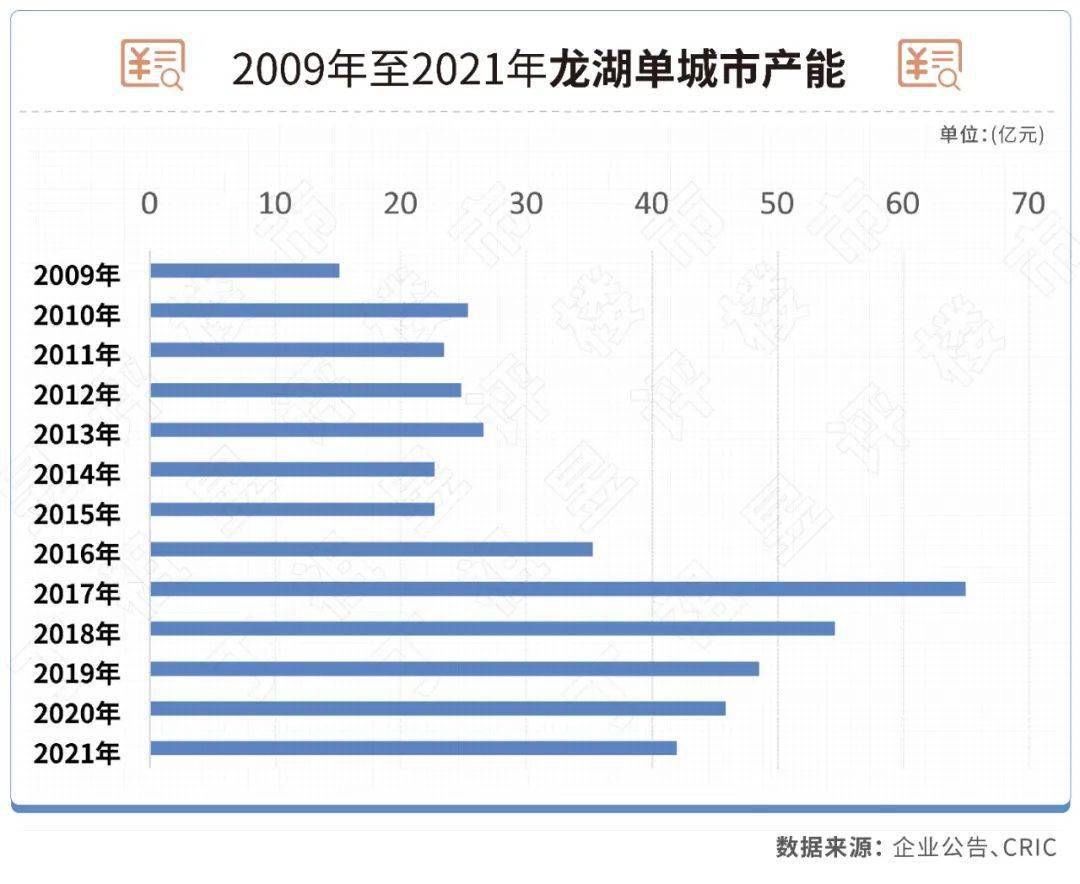

值得注意的是,龙湖单城市产能最高在2017年,销售规模首次突破千亿之后,龙湖开始略微加快进入其他城市的脚步,促进规模的进一步增长,随之而来的则是单城市产能有所下滑。

就全口径销售TOP50企业而言,国央企占比达到74%,接近75%的投资金额来自国企央企,尤其中海、华润、招商等房企在22城投资相当积极,民企则近乎“隐身”,拿地金额占比仅有25%,且集中在少数企业中,如龙湖、滨江等。

2022年上半年,高达82.5%的上市房企尚未在22个集中供地城市拿,绝大多数为民营上市房企。

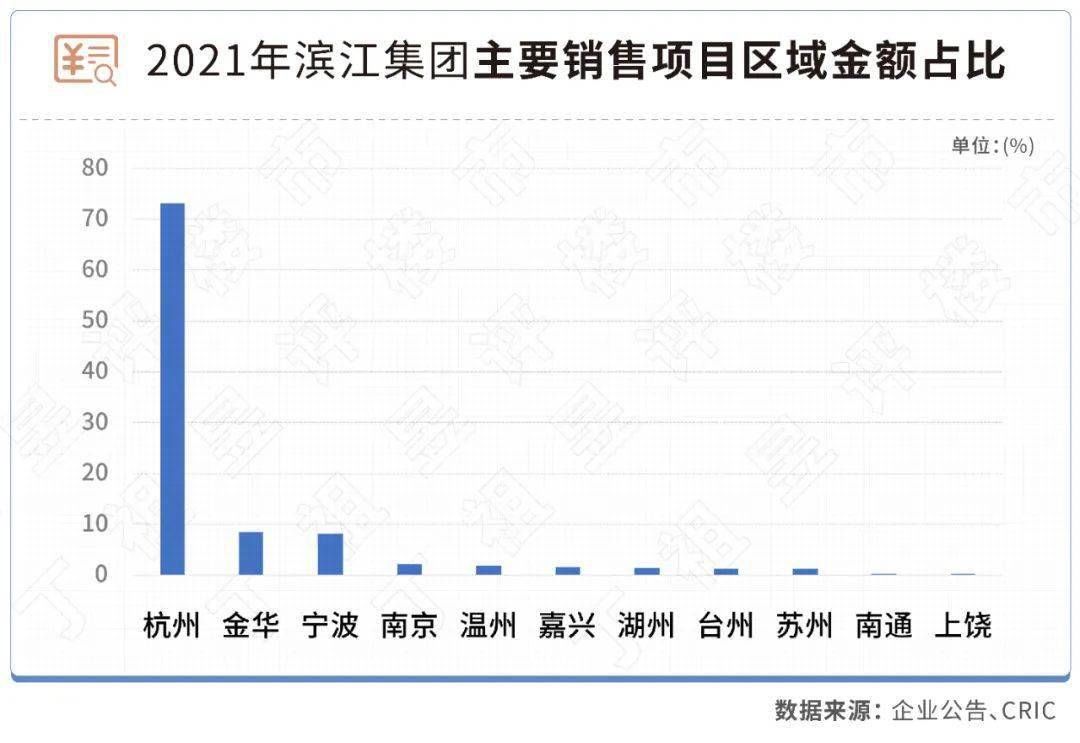

滨江集团长期重仓杭州、聚焦浙江,以此稳固基本盘,再适度加强省外重点城市布局,这一打法使其在如今的市场环境下保持了一定的拿地底气。

截至2021年底,龙湖进入的城市数量为69个,在同等规模的企业中偏少。与之形成对比的是,龙湖的单城市产能达到42.04亿元,在同等规模的企业中是最高的。

滨江集团告诉我们:“滨江首先是区域品牌而不是全国品牌。”

他们至今的定位尚未改变。

文章来源:丁祖昱评楼市

龙湖集团与滨江略有不同,但总体仍是“深耕战略”的受益者。

对于部分房企而言,想要介入集中供地的核心城市,合作开发、联合开发或是有效渠道。

有“杭州一哥”之称的滨江集团长期以来都是区域深耕的典型。2021年滨江实现销售额1691亿元,同比增长24.01%,超越同期TOP30房企的平均增速-2.65%,销售目标完成率112.73%。

未来土地市场的热度能否恢复,主要取决于民企拿地能力的恢复。我们期待民企们“复出”试水。

滨江上半年拿地几乎全部来自杭州的两轮集中供地,而龙湖则在北京、重庆、杭州、合肥等核心城市分散投资。

截至6月末,50强房企中仍有三成房企尚未拿地,若聚焦重点22城集中供地城市,50强房企中未拿地比例超过半数。

从依然还在拿地的企业来看,滨江和龙湖是少数在集中供地中相对积极,且拿地金额排在行业前列的民营企业。

滨江集团方面表示:“公司之所以还在继续拿地的主要原因,首先是财务稳健,有比较充裕的现金流,历来资金杠杆也不高,财务成本仅4.9%,其次是深耕主义下的客户认可度。”

房地产行业对“人、地、钱”的依赖度极高。土储规模极大程度决定了未来的业绩增量,新增土储过少,有可能会导致没有项目可卖,最终退出市场。

具体到企业来看,近九成房企拿地金额同比下跌,拿地企业中,国企、央企仍是土地市场的主力军,民企几乎隐身,地方平台公司仍旧处于“托底”态势。

龙湖的城市深耕战略最早始于2012年,当时企业在首次进入行业十强之后开始放缓布局节奏,将公司战略升级为“产品聚焦、加大区域纵深、增持商业”,之后又2013年将战略刷新为“扩纵深、近城区、控规模、持商业”,更坚定地布局一二线热点城市,发展模式由高增长转向精耕细作,并一直坚持至今。

“

我们认为,短期内国央企、平台公司的强势局面不会反转,仍是集中供地的主力军。

据统计,211家上市房企中,2021年至今尚未在22城集中拍地城市中拿地的企业有约88家。

今年以来土地市场始终处于低位,截至6月末,50强房企中仍有三成房企尚未拿地。若是聚焦重点22城,50强房企中未拿地比例过半数。

文章来源:《中国土地》 网址: http://www.zgtdzz.cn/zonghexinwen/2022/0704/2332.html